扫一扫微信二维码

网站首页

简介

公司简介

经验理念

保联优势

解决方案

中介业务系统

保险展业系统

OA办公系统

智能营销工具

服务器运维

高端网站定制

客户案例

新闻动态

公司新闻

行业动态

经验之谈

联系

保险中介业务管理系统

因为专注·所以专业

全部

公司新闻

行业动态

经验之谈

保险科技对保险业的影响

阅读

·

发布日期

2021-03-26 14:56 ·

bladmin

近几年来,中国金融业随着科技进步发生了巨大的变革。而保险业,科技变革将对保险标的及其风险特性带来颠覆性变化,保险公司因此

期待诞生新市场。

科技改变行业特性,或催生新市场

过去几年,保险科技已成为保险监管文件和各家保险公司战略规划的高频关键词。大型保险公司纷纷提出了科技与数字化战略。结合调研结果,本报告将金融科技在保险行业的应用总结为八大领域,包括:

产品开发设计、营销渠道、核保承保、交易方式、运营管理、客户服务、理赔管理和风险管理

。

产品开发设计

在产品创新领域,保险科技主要体现在

基于互联网的场景险领域

。由于经济与社会活动逐步从线下转为线上,并基于线上模式产生了社交、娱乐、内容交互以及商业活动,

风险会伴随着这些新模式而产生

,场景险则是针对这些新模式中的风险提供相应的风险保障。当然,线下的传统寿险、财产险和车险等产品,是有不断尝试

在定价因子和附加责任等方面的创新

。

科技变革将对保险标的及其风险特性

带来颠覆性变化

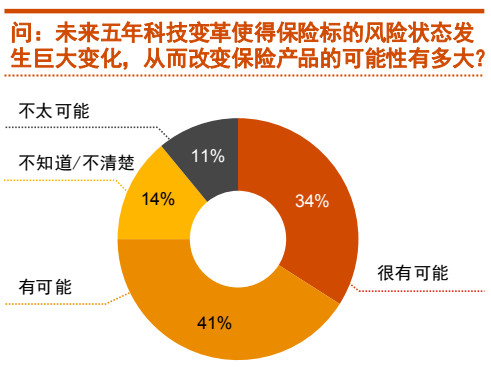

。在被问到对“科技变革使得保险标的风险状态发生巨大变化,从而改变保险产品(如车险)”这一判断的态度时,

有四分之三的保险业受访者表示很有可能或有可能。

无人驾驶技术会改变现有车险的风险特性和标的形态,人的经验、技能、判断和疏忽带来的驾驶风险会大幅降低。

但新技术也会带来产品责任和信息安全等风险。

鉴于无人驾驶的探查、通讯与算法技术可能会构成具有基础设施性质的底层技术,其影响程度会被放大,厂商和道路运营方的责任会大增,

可能会创造出比现有车险更大体量的保险市场。

营销渠道

在保险行业的八大数字化应用领域中,最普遍的是营销渠道。这是因为

数字化可以解决保险行业的营销痛点

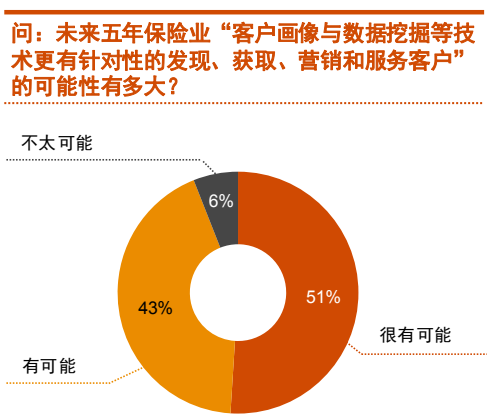

,也源自于营销能力决定了保险公司的核心能力。本次调研结果显示,在客户营销方面,大部分保险业受访者相信,未来五年客户画像与数据挖掘等技术将

更有针对性的发现、获取、营销和服务客户。

2020年以来,新冠疫情对保险行业的传统业务模式造成巨大冲击,尤其是贡献绝大部分价值的传统代理人渠道和展业方式几乎停滞,

“开门红”变成了“开门黑”。

普华永道此前曾总结了

保险销售受疫情影响的六大症结

,分别为:对线下营销的路径依赖、网销渠道开拓患得患失、电销渠道发展折戟沉沙、营销员技能陈旧落后、各渠道间协调互补不足、数字化程度制约远程复工。

后疫情时代,行业在寻求出路,首当其冲的就是利用科技手段和远程展业平台工具进行获客和营销,市场纷纷涌现出

直播带货、私域流量经营、线上产说会和业说会等突破创新

。从这一点来看,行业加速了保险科技与数字化的变革进程。

运营管理

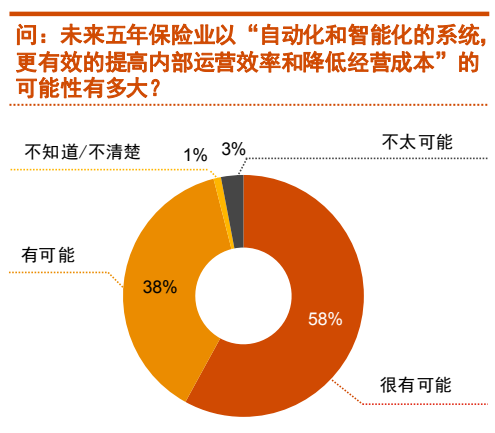

本次调研中,大部分保险业受访者认同

自动化和智能化系统可有效提高内部运营效率和降低经营成本。

然而,据观察,自动化和智能化的运营平台建设也遭遇到一定的困境。一方面,平台建设需要前期的软硬件投入,且规模越大的公司,其投入产出比才更显著,因此中小公司在科技运营方面的投入不太明显;另一方面,大公司的运营大量依赖于人工,且

运营能力分布在分支机构

而非总部

。

因此,在运营数字化过程中,首先需要对

分散的运营资源做集中管理。

需要注意的是,在向数字化运营管理过渡时,

不可避免会引发人员精简、流程再造,以及权限和资源重新分配

。且在推动过程中,会受到来自于分支机构和现有运营团队的阻力。

两核与风险管理

核保和理赔既是风险管理的核心环节,也是风险管理能力的体现。保险的大数法则,可很好利用科技来提升业务品质,降低逆向选择风险,并进而提升公司的业绩和竞争力。

目前,在线上场景险的承保理赔、车险的理赔定损、健康险的核保等领域,

数字化技术应用已经非常普遍,效果也很明显。

但面向未来,如何进一步防范网络的“黑产”或“灰产”,如何更动态、智能地对交易对手

风险进行监测和预警

,如何基于可穿戴设备以及客户个体行为干预管理,从而更好地达到健康险定价和健康风险管理目的,

是保险科技应用更广阔的空间。

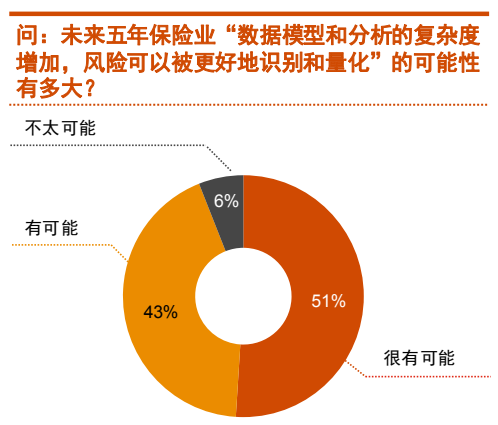

当然,这也意味着保险公司的风控模型和数据分析能力也需要进一步提升。大部分保险业受访者认为,

随着数据模型和分析复杂度增加,风险可以被更好地识别和量化。

客户服务

近年来,

智能保顾和客服机器人

等应用日益广泛,大幅降低了保险公司呼叫中心和客户坐席的成本。同时,这些客户服务能力的提升,也可达到

产品差异化竞争和客户触点增加粘性提升的效果

。尽管如此,保险公司的客户服务仍需更有针对性地满足客户个性化需求,才能真正实现差异化竞争。例如,在5G技术日益成熟和商业应用逐渐丰富的趋势下,利用远程诊疗技术,

可以更加动态监测客户的健康状况,并及时进行健康干预。

重塑产业链及竞争格局

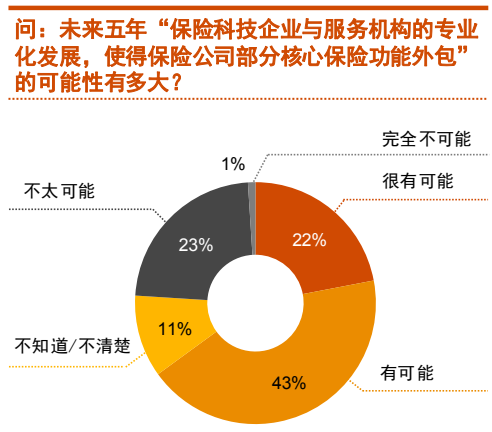

科技还改变保险产业链的分工。随着保险科技公司的发展以及能力的专业化趋势,很多新公司和小公司会

将部分功能外包,以降低固定成本

。本次调研中,相当一部分保险业受访者认同保险科技企业与服务机构的专业化发展,使得保险公司部分核心保险功能(如理赔、核保和服务等)外包。

最近几年一些保险科技公司崛起,利用保险中介(保险经纪和保险代理)牌照,

从传统的销售和理赔等价值环节,延展到产品定制 、新客引流、核保、保单管理

等环节,重塑保险价值链,并改变保险行业的竞争格局。

生态圈构建

保险公司和金融科技公司合作共赢是大势所趋。

保险公司加大在互联网的流量与场景方面的投资,以期获得业务增量和运营成本降低。除了少数大型保险公司或金融集团有自身的生态圈,

大部分都倾向与互联网公司合作

,并引入养老、医疗及健康管理机构来开拓机会。另一方面,监管机构对基于互联网保险销售与服务的监管趋严,使得互联网平台需要和保险公司建立更良性的合作模式,确保在合法合规的前提下开展业务。

合作也面临很多挑战。此次调研中,保险业受访者认为他们与金融科技公司合作的挑战集中在三个领域:

数据的可获性和合规性、商业模式的差异,以及信息科技系统的安全性与兼容性

。其中,由于保险业务(尤其是寿险)大多涉及到个人隐私信息,如年龄、职业、家庭住址、资产与收入等,更受到日趋完善的个人隐私保护相关法律约束的领域。开展合作时,如何获得客户的许可、在法律允许的范围内挖掘商业价值,以及如何确保网络安全,需要进一步思考与探索。

为您推荐

宝信通保险公估有限公司

2019-03-29

国新汇通保险经纪有限公司

2019-03-29

华西保险经纪有限公司

2019-03-29

上海真者保险经纪有限公司

2019-03-29

山东中合保险公估有限公司

2019-03-29

上一篇:

促进保险业加快数字化线上化转型

下一篇:

是不是所有险种都可以在网上投保