保险科技爆发背后的逻辑:重塑保险价值链

阅读 · 发布日期 2021-06-08 16:23 · bladmin最近,圈内都在讨论一件事,国内第一家持牌的互联网保险公司——众安保险向港交所提交了上市申请。作为一家新兴的金融科技巨头,不管是众安的商业模式,还是上市估值都引发了外界的高度关注。

大家讨论最多的话题是:这是一家怎样的公司?我应该如何给这样一家公司定价?

与不少快速成长的新金融巨头一样,众安的商业模式、战略定位、财务数据等等都与现有的大多数公司形态不同,难以找到完全类似的对标物。我刚好前几天因为给手机换屏,正好分享一下自己的感受。

其实,碎屏险的投保和理赔流程不算复杂,它也不是一个全新险种,只是过去一般只局限某一品牌手机或与新机捆绑销售,而存量手机通常就没有机会补买碎屏险。

这背后主要有两个核心障碍:

第一,如何证明手机的“身份”,即我现在拍的手机就是我要投保的手机? 第二,如何确认手机屏幕是好是坏?两个问题的本质是如何做到远程身份识别和智能碎屏识别。

所以,虽然是一个小小的碎屏险投保和理赔的流程除了传统保险业务流程的优化,比如理赔流程要全自动化。其实还涉及到移动技术、图像识别、机器学习等新技术的应用。以碎屏识别为例,据说,众安可实现95%以上碎屏准确识别率。

更有意思的是,众安的这个碎屏险还直接连接了后端维修。根据我的定位可以安排工程师免费上门维修或提供寄修中心地址。这也就从前期的保险、定价,到核保、理赔,再到后端连接其它生态,如维修,形成了一个完整的链条。

新经济时代,我们在衡量一家有潜力的公司时,除了用户数量、交易规模等指标之外,大家往往更看重它的创新程度、想象空间,你究竟是在做一个存量市场,还是打开了一个全新的世界。

01

长期以来,传统保险行业给消费者留下的印象其实并不美好,执着推销产品的销售人员、看不懂的保险合同和索赔时的茫然无助是这个行业饱受诟病的重要原因,也是传统保险模式一直存在的问题。

在川财证券此前发布的一份报告中,这样描述传统保险模式的痛点:

长期以来保险是供给创造需求的产品。

在过去缺乏互联网技术手段的时候,保险的销售主要靠人。大量人力成本投入到客户教育中去,获客成本极高。高获客成本必定导致对高客单价的追求,产品设计复杂,而后续理赔服务资源投入不足,客户体验不佳。

一个关键的问题在于,当用户需求开始真正觉醒,市场缺口越来越大,这些问题就会暴露得越明显。

从发达国家经验来看,人均 GDP 进入 7000 美元之后,保险业就会进入黄金期,呈现井喷式发展。2014 年,我国人均 GDP 约为7485 美元,但至今中国的人均保险密度和保险深度与发达国家相差甚远。

这背后的现状是,保险产品的需求和供给无法得到正确的匹配,即使一部分需求得到了关注,也可能会因为后续的条款理解、理赔流程等中断购买。

另一方面,随着互联网的发展、新业态的产生,一些新的风险也相伴而生,但是传统的保险业主要集中于健康险、车险等几个主要领域,有很多新的风险保障需求,是传统保险无法提供或者不愿意去满足的。

其中最典型的例子就是网购退货的风险,这种风险保障需求是伴随着电商的崛起和用户网上购物习惯的养成而产生的。

根据易观报告显示,仅淘宝APP端月活跃用户就在3亿以上,这也直接带来了退货险需求的增长。川财证券数据显示,2016 年国内退货运费险签单件数达 44.89 亿件,同比增长 39.92%;签单保费22.36 亿元,同比增长 24.97%。

不过,虽然此类保险用户规模和成交规模巨大,但由于保障金额很低,客单价也比较低,能够带来的保费收入增长是非常有限的。而且因为要处理高频、小额碎片化的交易,这种保险产品对平台的技术有着非常高的要求。

对于大部分传统保险公司来说,设计和销售这样的保险产品需要在技术方面进行大量投入,另一方面短期能够带来的收入非常有限,如果通过传统的销售方式获客成本又会非常高,权衡之下是非常不划算的,因此动力严重不足。

总体而言,随着国民收入的提高和风险意识的增强,国内保险市场的需求在不断扩大。

但是一方面,传统保险的商业模式在商业模式上的弱点没有办法满足市场需求,另一方面,新的市场需求在产生,传统保险又缺乏进入的动力,这就给保险科技公司留下了极大的发展空间。

02

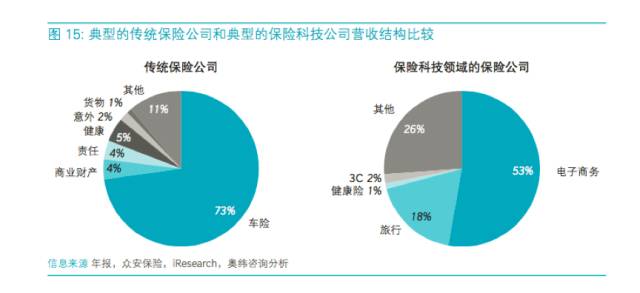

艾瑞咨询发布关于互联网保险的一份报告显示,互联网保险可以拆分成五个环节:产品设计、定价承保、生态分销、理赔服务和技术系统。而保险科技或者说金融科技的意义在于能否重塑这个价值链条。

从目前的变化来看,这五个环节皆因为互联网环境的介入而有所升级。以产品设计为例,基于互联网生态的保险就呈现了小额化、场景化、定制化、规模化、上线迅速等特点。

这也是众安保险,或者说所有保险科技公司的价值所在,从某种程度上说,互联网保险的演进过程,就是一个重塑保险价值链的过程,从保险产品设计、定价到销售和最终的理赔,都在发生深刻的改变。

其中用户能够感知到的最明显的区别在于,保险科技的产品种类越来越多,远超出以往我们对于健康险、车险、财产险等大类的认知,而且这些保险的购买渠道也不再是保险公司的销售人员、电销平台等,有很多甚至是在我们几乎没有意识到的情况下,就完成的购买行为。

这样的改变之所以会发生,是因为保险科技公司用技术手段解决了一些行业痛点。比如,众安最快5-10天便可开发一个新产品。

新产品开发和销售量迅速增长的原因一方面来自合作伙伴所提供的场景支持,如前面提到的退运险、碎屏险等,这些都是在真实的交易场景中存在的风险保障需求,而互联网保险需要做的是切入场景,并且根据场景因地制宜地设计产品。

在产品设计完成之后,这些保险产品还可以直接嵌入交易场景进行销售,促成购买行为。这也是互联网保险能够在没有任何门店与线下销售的情况下,完成如此庞大的保险销售量的原因。

全新的商业形态不仅可以让保险科技公司的覆盖面大大提升,例如,众安通过连接不同场景覆盖了生活和生产的各个细分环节。

同时这种小额、高频的交易模式帮助众安在短时间内积累了大量数据,而且不同场景不同纬度的数据交叉之后可以提取更多信息,通过机器学习的方式进一步帮助众安提升了大数据能力,进而完成对用户更精准的定价。

回到开头提到的一个观点,在新经济时代,所有的规则、价值判断、用户习惯、营销体系都在重塑,而那些顺应新趋势,用新技术参与新经济体构建的商业形态都值得获得更多的关注和期待。