保险科技:互联网保险的下一个竞争前沿

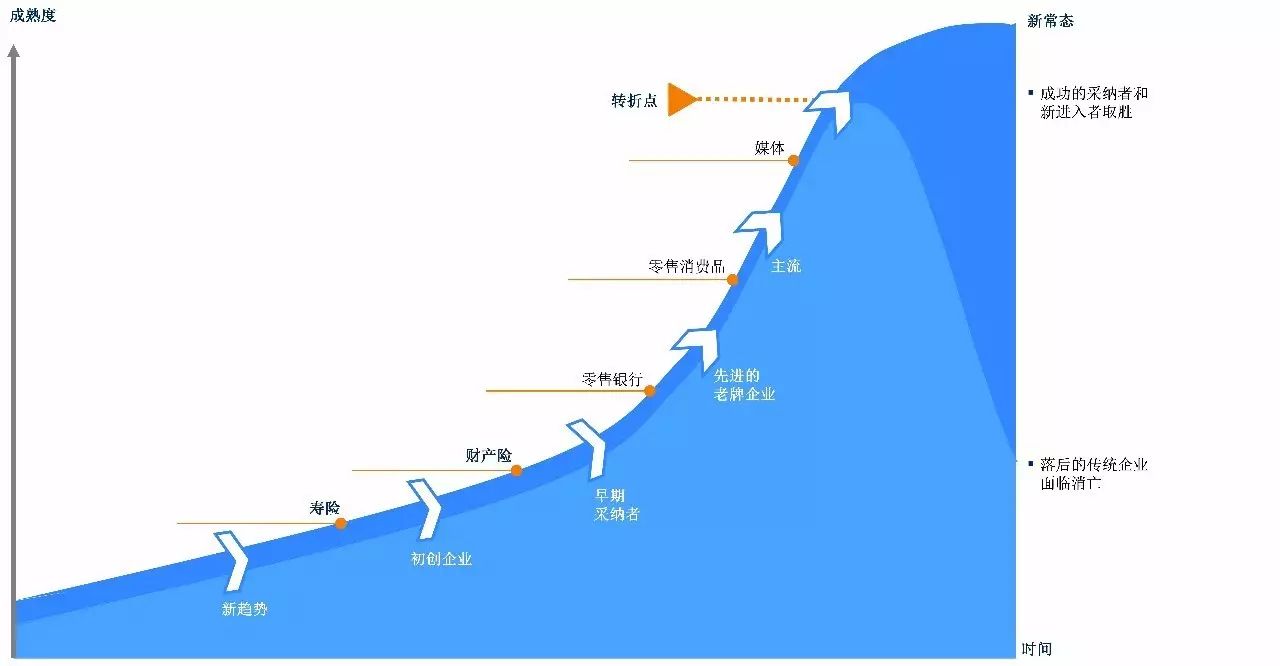

阅读 · 发布日期 2021-12-08 15:00 · bladmin保险科技(Insurtech)正在进入高速发展阶段(见下图)。受行业竞争差异、监管开放程度及现有流程复杂度等因素的影响,不同行业数字化程度迥异,但均经历了初期起步、高速发展以及成熟分化这三个阶段。传媒、零售等行业走在了数字化的前沿,传媒业甚至已进入了成熟分化阶段。数字浪潮下,不进则退。保险业数字化虽刚起步,但正加速进入高速发展期,预期亦会出现类似分化格局,现在“看风驶船”,未来必将取胜。

继媒体、零售消费品及零售银行之后,保险科技将走向高速发展期

从全球保险业发展态势来看,一个新的保险科技生态系统正在形成中(见下图),传统保险公司、初创保险企业、非保险机构以及监管机构可结合自身优势,捕捉保险科技发展机遇,共推行业发展。

新的保险生态系统逐步成形

中国保险科技高速发展,但仍面临相当挑战,主要表现在数据收集、整合及应用路径规划三方面。

首先,中国保险公司数据收集能力较薄弱,普遍缺乏全面的数据收集系统,导致相当一部分用户接触点的信息流失,如电话咨询、订单修改的信息未能及时记录,线下纸质信息未被录入系统等。

其次,保险公司用户数据有待整合。从产品营销、日常用户信息维护到理赔,产业链的不同环节均有用户接触点。这些环节往往由不同团队负责,相应获得的数据也掌握在不同人员手中。然而国内保险公司普遍缺乏专门的数据整合团队,也没有统一的系统来整合同一客户在不同环节中产生的数据,数据分散,不利于后续客户洞见的识别与分析应用。

再次,保险公司数据分析应用路径尚未清晰。通过传统保险业务、互联网合作伙伴以及移动穿戴设备等增值服务,国内保险公司收集了一定数量的用户数据。但在数据应用、数字化战略规划上,许多公司尚未有成熟的思考,应进一步明确产品设计、精准定价及市场营销的数字路径。例如,调研结果显示,尽管车险可利用车联网等多种渠道收集客户行为信息,但尚鲜有产险公司具备了基于汽车行驶距离和客户驾驶行为进行定价并提供服务的能力。