保险科技技术发展趋势报告——人工智能

阅读 · 发布日期 2020-07-10 15:47 · bladmin

2019年我国保险机构在人工智能方面的投入达42.9亿,保守预计2022年人工智能可以为行业节省350亿成本。未来,其对保险领域的影响也将逐步从中后端的数据分析和决策支撑,发展到前端的营销及服务。语音交互、生物识别、图像识别等人工智能技术的进步不仅能够促进保险业实现降本增效,还能推动保险业业务流程及服务的升级与扩展,为用户带来全新的保险体验。

人工智能在保险行业的四大应用方向

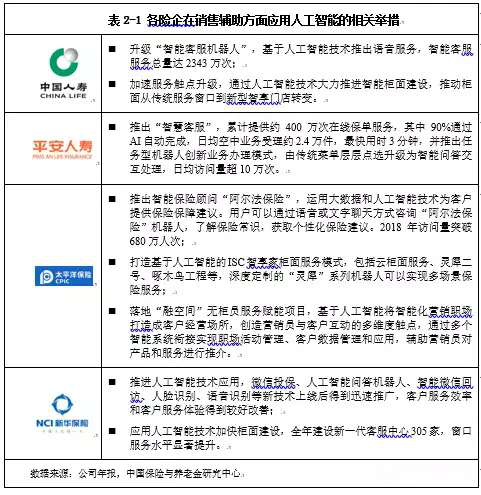

以智慧化客服及代理人工具为代表的销售辅助功能

人工智能颠覆了以往保险业重人工的销售方式,使保险公司可以快速、交互地响应客户需求。

智能保顾是人工智能在保险业销售辅助方面的应用技术之二。智能保顾能为用户提供风险评测、知识问答、需求分析、产品推荐、保单管理等服务。智能保顾利用自然语言处理和多轮交互能力,挖掘用户的深层次需求,引导用户完成产品购买。从保险购买阶段来说,智能保顾的价值可以体现在教育用户、弭平用户对保险的不信任感、完善长期保险保障等方面。众安推出了在线智能保险管家“众安精灵”。众安精灵真正实现“人机对话”,上线400天内,累计创造了超过4万个保险基础问答条目、10万条以上的知识内容,至今,用户已在线获得超过50万份的定制化的风险解决方案。

AI智能增员是人工智能在保险业销售辅助方面的应用技术之三。AI智能增员主要包括AI甄选、AI面试、AI培训及用以辅助销售的AI助理。AI智能增员技术可以筛选并管理代理人,从而缓解代理人留存率低的困局。AI还可通过机器学习等技术对代理人进行在岗培训和辅助销售。例如,平安推出的AI代理人甄员系统。平安的AI甄员系统依据高脱落人群的关键特征设计筛选流程,通过对代理人留存、维持、脱落等形态分别构建的动态代理人画像,实时对筛选流程进行动态调整,大幅降低了增员的脱落率。AI代理人甄员系统在平安集团的应用已覆盖准增员近千万,13个月留存代理人识别率达95.4%。

OCR文本识别

OCR文本识别技术(Optical Character Recognition),又称光学字符识别,指的是电子设备通过检测明暗模式确定字符形状,然后将形状翻译成计算机文字的过程。在车险查勘过程中,OCR技术可识别并自动录入当事人的证件、车牌、汽车VIN码等信息。在前端对接客户时,通过移动终端拍摄投保人的证件、银行卡,自动提取信息并录入系统。典型的OCR识别产品包括平安的“平安票证识别通”,该系统可精准识别卡证和票据的图像文字信息,目前已接入平安产险、平安寿险、平安信托等企业中,广泛应用于开户、投保等场景,调用量已超过3000万次。

车险图像智能定损

车险的图像智能定损是指,利用图像识别和智能算法等技术,通过对案件现场照片风险点的分析、车损照片细节的处理、与历史影像比对等手段,有效识别车辆损失程度,判断是否存在故意制造交通事故、套用车辆牌照等欺诈方式,实现车险快速查勘,为客户提供公平、标准的定损流程。

反欺诈智能

基于人工智能和机器学习,智能风控改变了过去以合规、符合监管要求为导向的风险管理模式,强调用保险科技降低风险管理成本、提升客户体验、优化风控效能。保险风控的智能化趋势主要涉及三方面关键技术。

一是通过图像识别技术实现智能定损。除了应用于车辆定损,图片识别技术也在探索应用于农险、货运险等。例如,保险公司承保网上生鲜产品,通常以产品照片作为产品变质的理赔依据。而部分用户会上传网络图片或处理过的照片骗取赔款。图像识别技术可以快速有效地判别虚假照片,更好地适应电商业态下的理赔需求。

二是通过生物识别技术实现智能认证。生物识别已被应用于投保、理赔和保全等保险业务场景的身份核验。例如,保险公司在投保环节运用人脸识别对投保人进行身份认证并存档;运用声纹技术在理赔报案环节通过声纹标签库鉴别报案人;通过活体识别技术鉴别虹膜等特征,在寿险生存金领取环节远程判断被保险人真实生存情况,以杜绝冒领。

三是通过智能风控模型实现保险反欺诈。比如,对车险历史欺诈案例中的人员、修理网点、报案地点、报案时间、案件类型等数据进行建模分析,找到欺诈涉案人员在社会关系方面的特征以识别高风险案件。

总之,人工智能技术的应用将推进保险业“生产力”的全面重构与升级,并将对保险业产生四大意义。未来,保险与人工智能相辅相成、相得益彰,保险业可望成为人工智能渗透率最高的金融行业。保险企业将产生大量的多元化数据,为人工智能与机器学习提供源源不断的数据支持;人工智能也将为保险创造更多的应用场景与流程优化,提高服务质量和客户满意度,从而增强市场竞争力,最终实现险企的高质量发展。