保险科技快速发展的原因浅析

阅读 · 发布日期 2020-12-25 10:18 · bladmin(1)互联网飞速普及

随着保险行业深入发展、科技进步、监管制度的完善,互联网及科技应用与传统保险行业结合逐步成熟,产生新保险科技业态的同时,改进传统保险的客户体验,提升公司运营效率、改善经营成果。运营和管理模式视角下,互联网及科技应用主要针对传统保险行业的线上化销售、客户获取及体验改善、科技赋能运营管理、客户生态构建等方面发挥关键作用。

据KPMG统计,2019年保险科技概念获取各类投资金额约65亿美元、共计完成156笔交易。截至2020年7月,全世界有超过45.7亿人使用互联网,约占世界总人口的60%。在全球范围内,互联网用户数量以每年超过8%的速度增长,在发展中经济体这一增速会更高。智能移动终端也随着智能手机不断迭代而普及,数据显示,来自移动设备的互联网流量使用在2018年已超过了互联网流量的50%, 未来预计这一数字将进一步稳定增长。

个人用户更便捷、更频繁的获取产品和服务,不仅为提供服务的公司带来营业收入,也将为互联网保险和保险科技的应用提供原始数据反馈,为后期大数据、区块链和人工智能学习等科技发展降低成本。

(2)资本涌入

自2015年开始,全球的保险科技融资额开始快速增长,2019年的融资额同比增长高达58%。同时中国的保险科技融资额增长同样迅速,与国际步调一致。保险科技的应用最终能帮助保险公司降低成本,通过数字化运营降低保险公司的综合成本率,通过创新的产品及服务覆盖更广阔的客户群体,增加销量,因此资本的涌入是有利可图的。

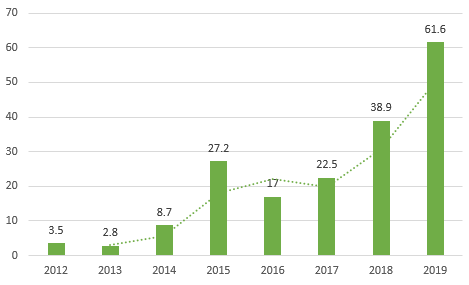

图1:全球保险科技投融资额(单位:亿美元)

数据来源:北京金融科技研究院《保险科技洞察报告》

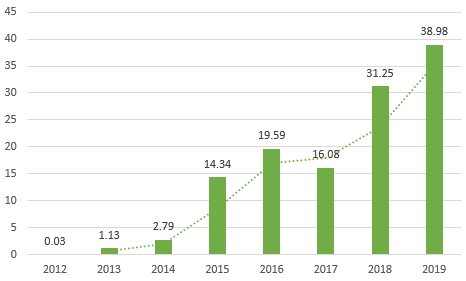

图2:中国保险科技投融资额(单位:亿元)

数据来源:北京金融科技研究院《保险科技洞察报告》

(3)政策鼓励金融创新、监管规范保险发展

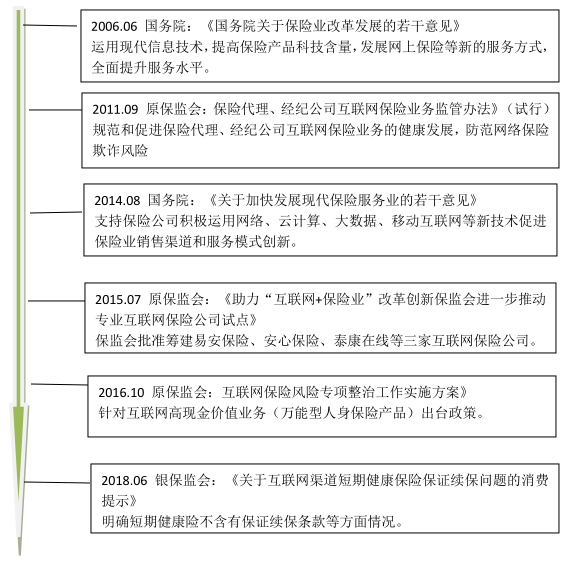

2006年6月,国务院发布《国务院关于保险业改革发展的若干意见》的文件后,国家开始鼓励保险机构在做好传统保险业务的同时,与互联网、新兴技术相结合,发展网上保险、开创具有科技含量的保险产品。自此,保险科技的概念逐渐兴起、互联网保险产品开始热卖,行业开始高速发展。但是由于相关文件的缺失、互联网保险出现了误导投保人、夸大事实等乱象。随后国家的监管机构出台了一系列规范互联网保险产品销售的政策法规,互联网保险产品逐渐步入正轨。

图3:重要政策时间线梳理

- 上一篇:科技保险赋能保险专业中介

- 下一篇:保险科技的多元化商业模式