保险科技的多元化商业模式

阅读 · 发布日期 2021-01-06 14:58 · bladmin(1)业务基本模式(2A、2B、2C):

2A模式主要体现为代理人平台形式,为保险代理人提供保险产品销售平台等服务,满足代理人远程设计保险产品规划和引导客户在线投保的业务需求,同时运用互联网技术手段提升代理人工作效率。当前2A平台的盈利模式主要靠佣金收入支持。1、通过增加平台代理人的规模以获取更优的保险产品价格,提升平台相对于险企的议价能力。基于平台对于保险代理人和客户的需求挖掘,向保险公司定制场景化、碎片化的保险产品。2、为代理人提供增值服务。根据代理人需求提供学习展业工具等服务,拓展非佣金类收入,并支持代理人以团队模式服务客户。

2B模式主要是保险IT公司、健康险服务商等保险科技公司,通过运用科技基础设施拓展渠道、优化销售及理赔成本、提升客户端和中后台的运营效率,并利用技术进行一定的产品、服务创新,具体有车险风控、健康险风控、车险理赔等业务。具体来说,2B模式参与者的来源更广,包括了保险公司、企业投保客户、保险中介机构、药厂、药店、医院、汽车生产企业等。保险IT公司是专注于保险行业的金融科技公司,主要为保险行业提供信息化建设及IT解决方案。其产品为保险业务核心系统,具体包括产险系统、寿险系统和团险系统。保险核心系统由多个流程和功能模块构成,可支持各种保险产品业务的开展。商业模式上以销售软件为主,并提供相应的实施、维护及升级服务。当前主流的保险IT公司正致力于利用云端技术、采用微服务架构建立供应商和客户共同参与的开放平台,以用户提供的数据为基础进一步提升产品和服务质量。

2C模式下保险产品直接面向个人客户,主要形式为在线保险市场、比价平台、KOL代理人和互助平台,在线保险市场可以面对个人客户、保险代理人或经纪人、保险产品供应商,此类平台通常对个人客户是免费的,通过平台达成的保费合同所缴保费会以一定比例和平台分成,或者保险中介需要向平台支付一定比例的佣金或服务费用。适用于在线保险市场的保险产品一般具有标准化、单价低的特点,即保障范围明确,保险条款通俗易懂,定价透明。部分互联网保险产品还以直接满足各类需要为基础,针对特定场景或人群设计。

(2)保险+生态建设——“保险+健康管理”模式

当前许多头部险企以健康管理作为切入点,精准定位具有良好生活习惯及健康意识的人群,与客户建立较为高频的交互,将保险产品与健康计划相结合,在销售健康险产品的同时,有效进行控费。健康管理模式也适用于带病人群的投保。通过药店、医院等线下渠道以及互联网医院等线上渠道获取目标客户,有针对性地提供特定疾病的保险产品,提高带病人群的保障能力。医保局三保合一、DRGs医疗改革带动医疗信息化行业发展,三医领域尚存在软件和数据平台服务的空缺,在此基础上“三医联动”、分级诊疗、医联体等建设均为发展重点,大数据和人工智能在慢性病管理、病理分析等方面的应用也在逐步加深。

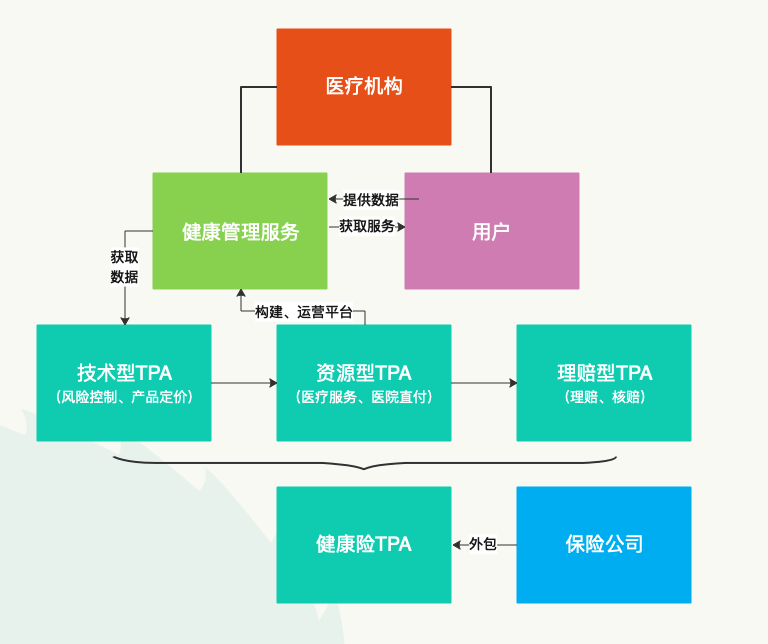

(3)健康险TPA

健康险TPA(ThirdPartyAdministrator)是指为健康险提供第三方服务的公司。第三方服务的内涵丰富,从单据处理等基础性工作到提供健康服务、搭建医疗服务网络、保险产品设计和定价、保险风控管理等综合性服务。本质上TPA和授权承保代理(ManagingGeneralAgent,简称MGA)有相似之处,都是承担了保险公司的部分职能,MGA在欧美市场是较为常见的商业模式。保险公司除了承担风险赔付责任,其他非核心的服务性职能提供给TPA,健康险TPA会承担更多的健康管理、医疗、医药等专业服务,或者成为保险公司及专业服务机构之间的连接器。

图4:TPA模式示意图

资料来源:小组分析整理

1、健康险处于高速发展期。

自2012年以来,健康险保费收入保持高增速,除了2017年增速低于10%,其余年份均超过20%。2019年健康险保费收入规模达到7066亿元,在总保费收入中的占比从2012年的6%提升至17%。年初银保监会等多部门拟联合印发《关于促进社会服务领域商业保险发展的意见》,文件提出,中国力争到2025年健康险市场规模超过2万亿元。健康险的支付比例有较大的提升空间。2018年健康险赔付合计1744亿元,仅为基本医疗保险基金支出的9.8%;占卫生费用总支付的3%,相比发达国家的10%还有较大的差距。

2、健康险业务的转型,从传统的费用报销型向服务管理型迈进。

目前我国的健康险仍处于发展初期阶段,由于规模较小,在医疗费用支付中的健康险赔付额度占比较低,因此对医疗机构的话语权不强,无法建立医疗服务网络来进行有效的控费。在信息不对称、专业化程度低等约束下,保险公司的健康险产品以短期费用报销型为主,不能有效满足健康险客户的需求。从健康险长期发展的角度来看,保险公司必须更深入地参与健康管理和服务,才能做大市场规模,从单纯的出险理赔向全流程的健康管理拓展,这是健康险确定的发展方向。

据动脉网资料显示,健康险TPA可进一步分为技术型TPA、资源型TPA和理赔型TPA,分别管控健康诊疗前中后端业务,其中技术型TPA能够通过技术手段获取详尽的医疗管理数据,可以供给保险公司进行更准确的产品定价、风险管理;资源型TPA主要提供健康管理服务,为平台用户提供便捷就医、高端医疗、医院直付等服务;理赔型TPA则主要负责就已调查、理赔、核赔等服务。

- 上一篇:保险科技快速发展的原因浅析

- 下一篇:互联网保险与保险科技的关系结构