保险科技的应用

阅读 · 发布日期 2021-01-15 14:06 · bladmin(1)保险科技的应用:

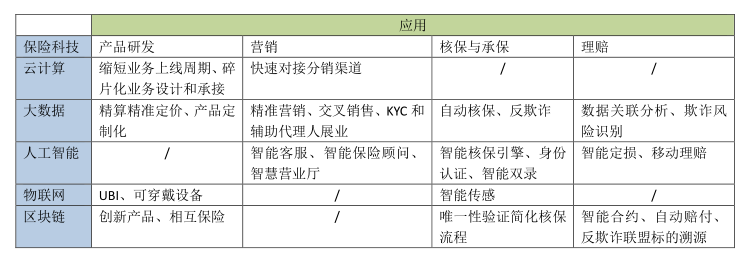

保险产品的主要环节有产品的设计开发、产品销售、核保和承保、理赔等几个环节。产品的设计与开发当前而言主要依赖人工,科技主要起到辅助作用。传统的保险销售主要有银行销售渠道、个险线下代理人渠道、中介、电话销售。互联网销售渠道在迅速发展过程中。在保险营销环节由于其痛点较多并且业务场景更有利于 AI 大数据等技术的落地,因此成为目前保险科技落地最多的环节。核保和承保环节,保险科技主要应用于风险的识别与控制。而理赔环节,保险科技的价值在于提高用户体验,而这也是保险企业未来的核心竞争力。

图6:保险科技的应用环节

资料来源:小组整理

(2)保险科技简介

1.云计算可以免去本地数据存储设备的高昂运营成本,信息处理主体利用云端技术进行发送、接收、存储和处理数据等远程信息处理工作,同时通过电信设备和物联网的应用可根据远程对象反馈的数据测量其与既定监测点的偏差,随着互联网技术普及和加深,云端数据的存储效率和安全性将进一步提高。云计算的引入可以减少产品研发和产品营销的费用。

2.大数据和数据分析,海量和高速存储多维数据,并对数据进行检查、清洗、转换和建模,进而发现有价值信息、提出结论和支持决策;可应用于保险产品提供、风险选择、定价、交叉销售、索赔预测和欺诈检测等,例如提供定制产品并允许自动承保。

3.人工智能,使用复杂的方法和算法以自动化的方式在数据中寻找模式;可用于风险预测(如车辆盗窃、健康风险、气象灾害等)、风险定价、欺诈识别、索赔处理等。人工智能的应用可以替代大量简单重复的人工劳动,从而削减人力成本,同时由于其可以随时响应,能够增加客户体验,提供更好的服务。

4.物联网:可穿戴设备和其他可联网的设施,利用网络连接、内部算法和物件传感器进行数据采集和传输工作。在保险领域的应用主要包括汽车联网(根据车辆使用情况或驾驶员行为提供产品)、高级驾驶员辅助系统(ADAS,特殊的联网汽车,可以差异化定价车险)、健康监测、家庭财险监测等。

当前车险领域的UBI技术主要使用智能设备跟踪被保险车辆财产的行驶里程和驾驶行为数据,能够搜集到更加广泛、精准的数据。基于所反馈的数据与监测基准相比较,用于调整投保该车辆标的保险费率,通过数据反馈及移动互联平台管理对驾驶者操作习惯进行引导,降低赔付成本的同时为社会行为提供积极作用。

5.区块链是一种跨越多站点、地理位置或机构,实现数据库共享的一种新技术。具有去中心化、不可篡改、全程留痕、可追溯、集体维护、公开透明等特点。

智能合约:可以帮助客户和保险公司利用区块链信息实现一些自动化流程。