互联网保险的十年回顾

阅读 · 发布日期 2021-07-29 09:15 · bladmin通过互联网保险的研究态、科技派、数据观、未来体,我们一起探索互联网保险新风口、洞悉互联网保险新风向、鉴观互联网保险新风色、掀起互联网保险新风暴,并借助这股新风势推动互联网保险迈向保险互联网。

——《互联网保险:框架与实践》

从互联网保险认知周期迭代可以看出,互联网保险的发展与互联网技术的进步和发展是密不可分的,互联网技术发展的状况在很大程度上决定了互联网保险的发展方向和发展趋势。近几年,金融科技的迅猛发展,特别是大数据、云计算、人工智能、区块链等技术为代表的新一轮信息技术革命为互联网保险赋予了新能力、新发展、新未来。

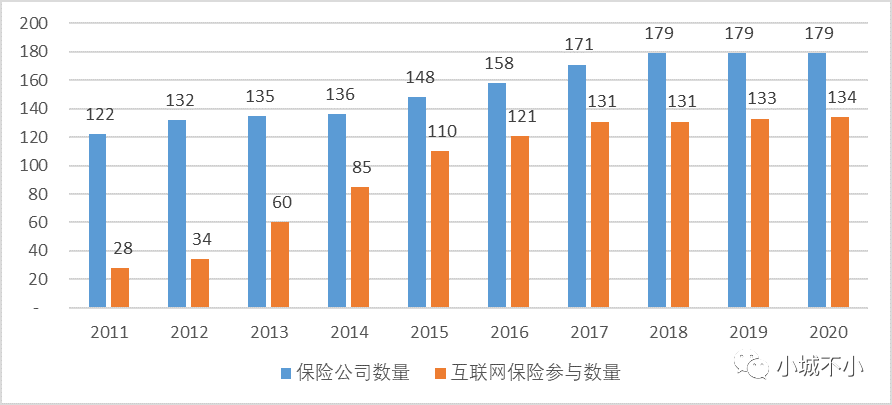

表1-1、图1-2给出了2011-2020年经营互联网保险业务的保险公司数量(数据来源于中国保险行业协会会员单位报送数据,如果保险公司没有加入中国保险行业协会或没有报送数据,则不包括在本书统计范围之内;下文中的数据采用了同样的统计口径,不再逐一说明),从2011年的28家增长到2020年的134家,其中财险73家,寿险61家。

图1-2 2011-2020年互联网保险市场参与情况

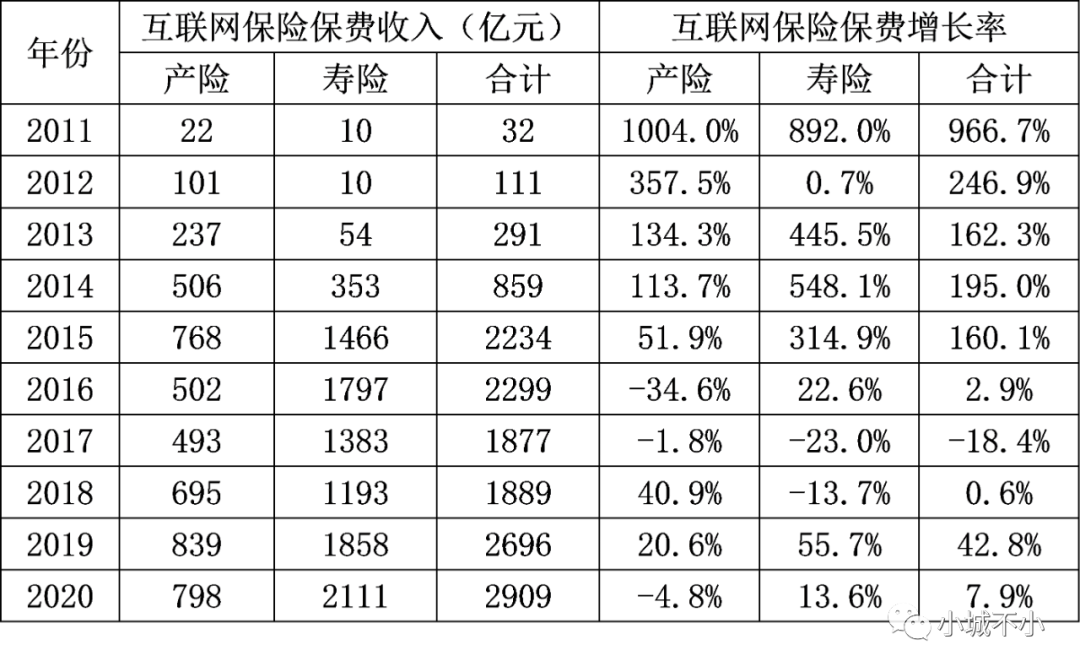

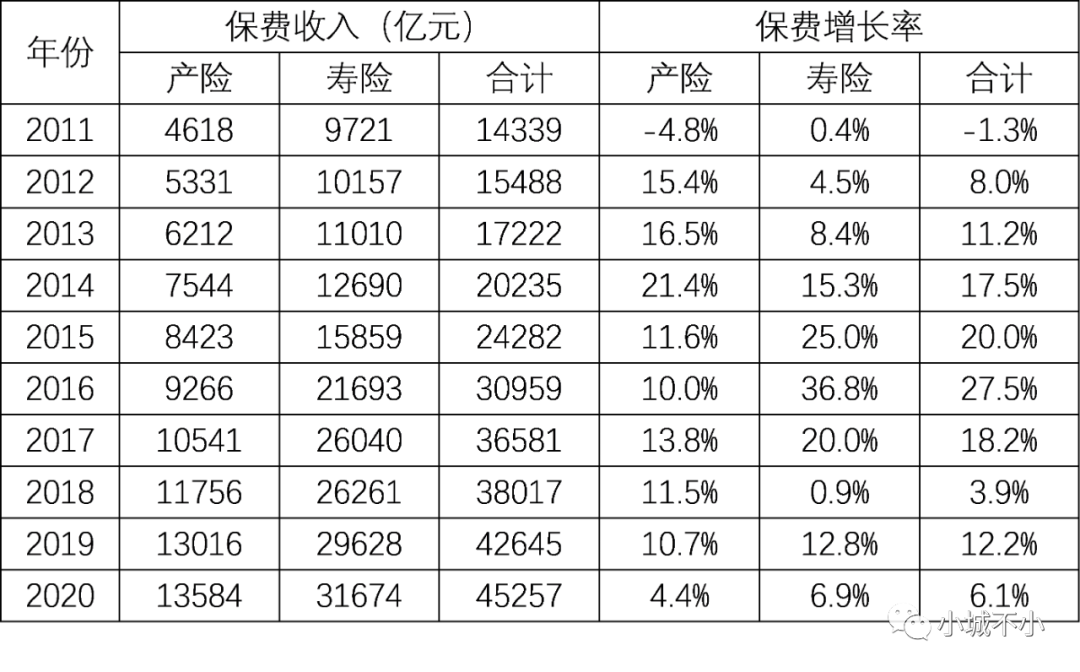

表1-2给出了2011-2020年互联网保险保费及增长情况,表1-3给出了同期保险市场保费及增长情况。过去几年,互联网保险市场实现高速增长,规模从2011年的32亿元增至2020年的2909亿元,年化增长率65.1%;同期保险业保费年化增长率仅为13.6%。

表1-2 2011-2020年互联网保险保费及增长情况

表1-3 2011-2020年保险保费及增长情况

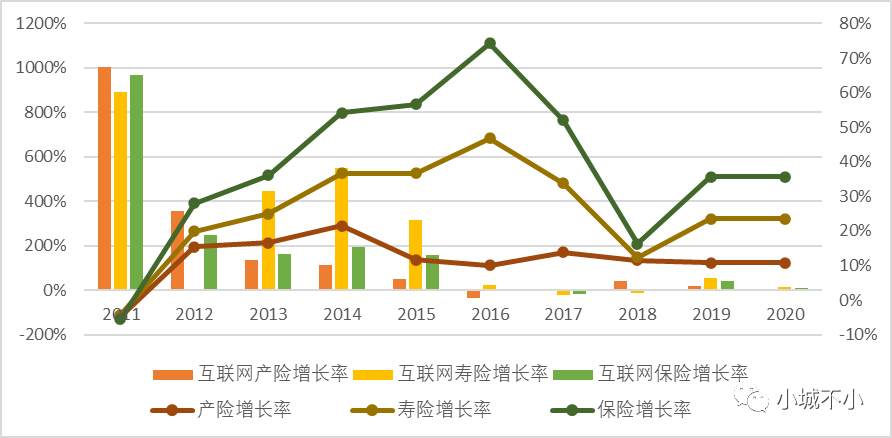

图1-3给出了2011-2020年保险市场及互联网保险市场保费增长情况,可以看出互联网保险增长波动较大。

图1-3 2011-2020年保险市场及互联网保险增长情况

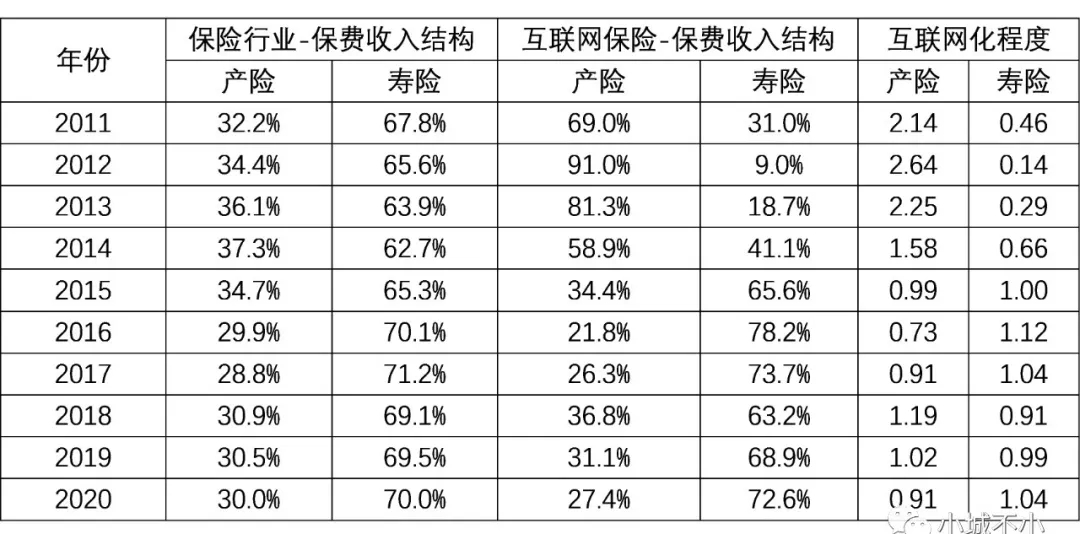

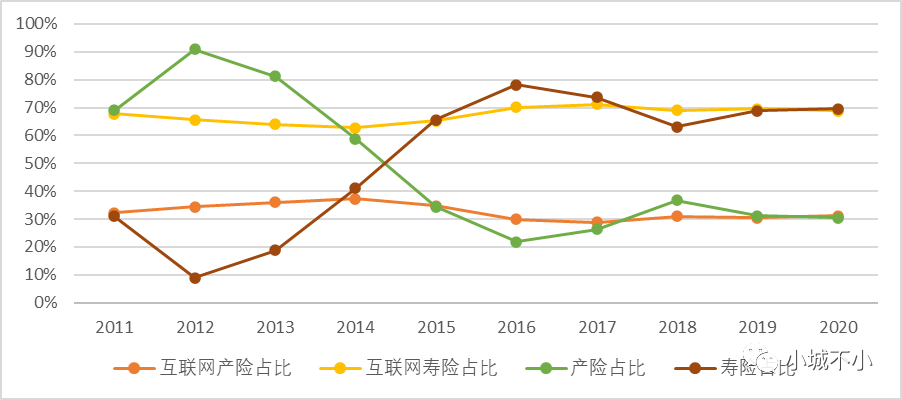

表1-4、图1-4给出了2011-2020年互联网保险保费收入结构,可以看出,产险互联网化程度(互联网化程度=互联网保险市场占比/保险市场占比)逐年下降,寿险互联网化程度逐年提高,最近两年产险和寿险互联网化程度已基本持平。

表1-4 2011-2020年互联网保险保费收入结构

图1-4 2011-2020年保险市场及互联网保险收入结构情况

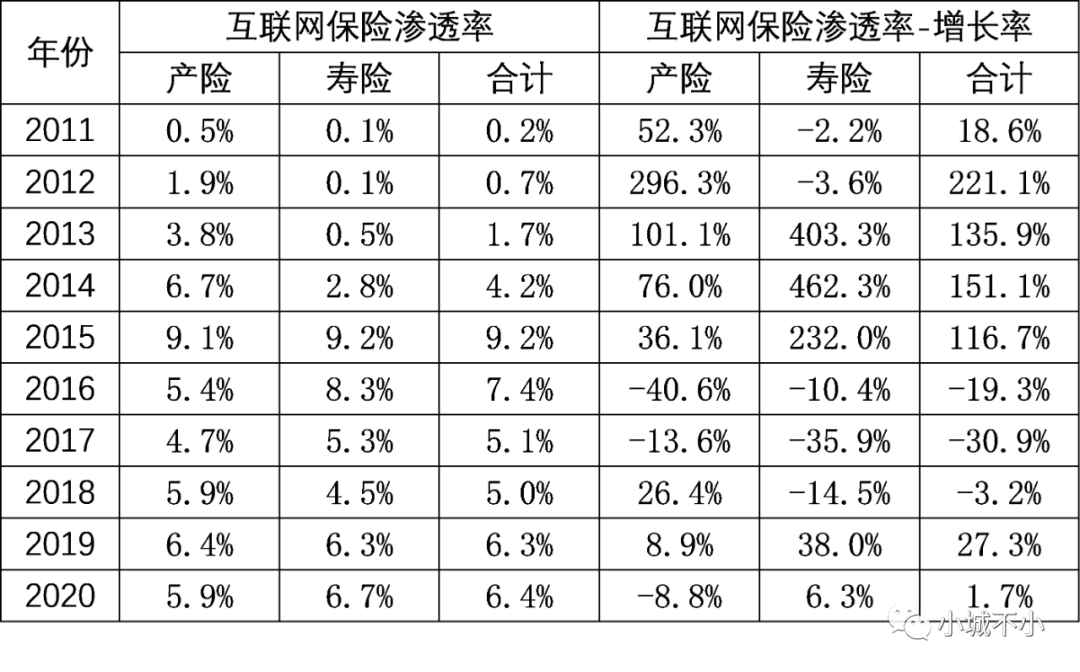

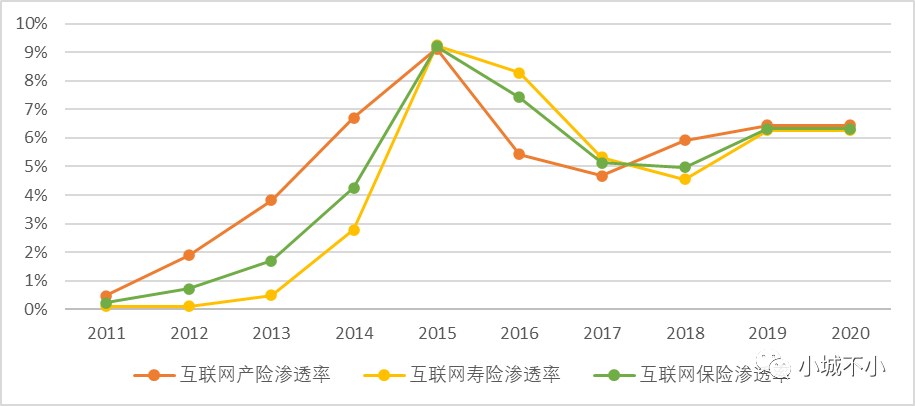

表1-5、图1-5给出了2011-2020年互联网保险渗透率情况(互联网保险渗透率=互联网保险保费/总保费),互联网保险渗透率也一路走高,从2011年0.2%上升至2015年的9.2%,达到峰值;2016-2018年连续三年下降,2019年恢复增长,达到为6.3%。蓬勃发展的驱动因素之一是部分中小保险公司主要是通过理财型保险的收益率优势抢占保险市场,随着监管引导保险回归保障本源,整体规模自2016年收缩回落。

表1-5 2011-2020年互联网保险渗透率及增长情况

图1-5 2011-2020年互联网保险渗透率

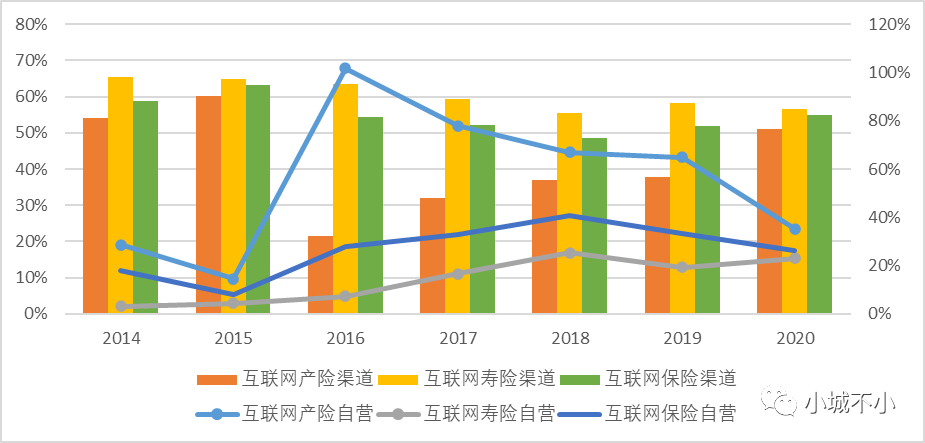

表1-6、图1-6给出了2014-2020年互联网保险渠道分布情况,对于产险,因为车险综合改革,自营占比2020年大幅下降;对于寿险,自营占比逐年提高。

表1-6 2014-2020年互联网保险渠道分布(单位:亿元)

图1-6 2014-2020年互联网保险渠道分布

互联网保险的快速发展,是保险行业转型升级的核心动能之一,也是中国从保险大国向保险强国跨越的重要契机。纵观全球互联网保险发展进程,我国已走在世界前列。通过利用互联网和新技术,保险业不断丰富产品供给、提升服务能力、优化客户体验、提高运营效率,保险业服务经济社会发展的能力不断增强。

可以预见,保险业将会深入推进大数据、云计算、人工智能、物联网、区块链等新兴技术的行业应用,持续拓展行业的创新能力。如依托大数据和云计算技术,保险业实现对互联网海量高并发交易的支持;基于人工智能为代表的创新技术,保险业发展出包括智能保顾在内的一系列产品应用,在优化客户产品体验的同时,释放了更多的保险需求。数字经济时代的到来,不仅带来了新的发展要求,也为互联网保险的发展提供了“新基建”。

- 上一篇:保险科技到底有什么用?

- 下一篇:北京将重点整治23家险企互联网保险乱象