互联网保险新规来啦~

阅读 · 发布日期 2021-11-05 10:20 · bladmin最近,银保监会刚刚下发了《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(以下简称新规)。

这次新规势必会对互联网保险行业来一次大的洗牌,但从长远来看,更有利于互联网保险的合规、有序稳定的发展,对我们消费者来说肯定是会越来越好的。

《新规》确定了哪些保险公司能从事互联网人身险业务,以及能卖哪些产品和相应的理赔、咨询服务都做了要求,执行老办法的最后期限到今年年底2021年12月31日前。

对《新规》感兴趣的朋友,可以到银保监会官网去看全文。

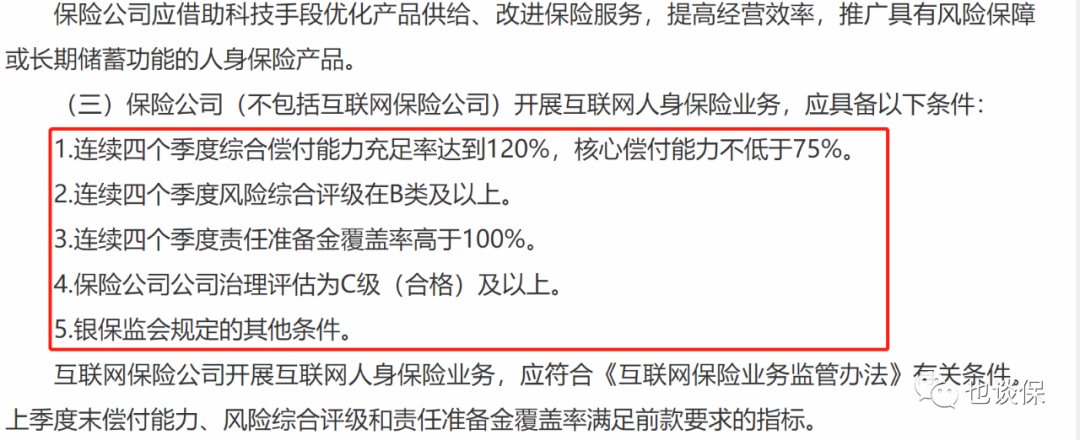

1. 保险公司要求改变

根据新规的要求,保险公司想要在网上卖保险,必须满足下面5个条件:

这5个条件属于基本要求,对于不符合要求的公司直接失去了经营互联网人身保险业务的权利。

这一轮筛选就好比,把考试及格的“同学”筛选出来,允许满足要求的保险公司可以开展互联网人身保险业务,但是只可以销售意外险,健康险(除护理险)和定期寿险。

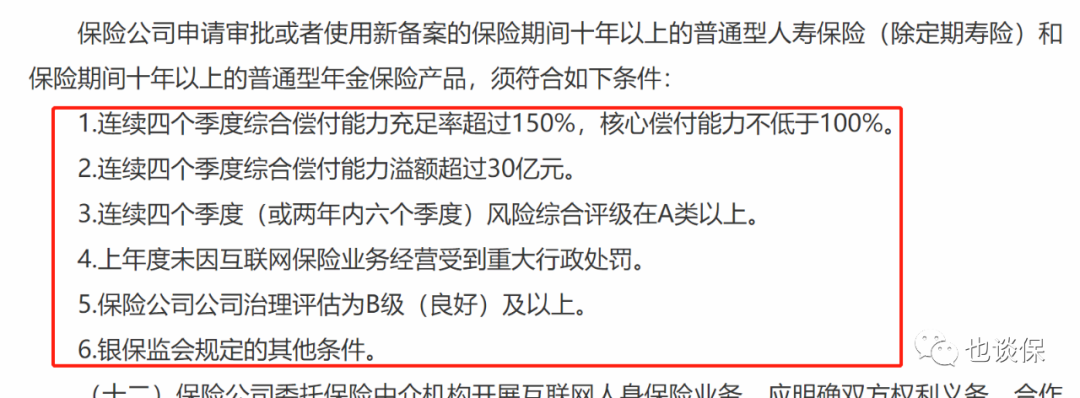

如果想要经营所有的5类互联网人身险,包含十年期以上的增额寿险和年金险,需要满足下面6个“进阶条件”:

这6点要求相较于前4条要求要严格许多,如第二、三条的偿付能力溢额超30亿元,和连续四个季度风险评级A类以上就够难倒一大批保险公司了。

但严格有严格的好处,相当于班级里考试优秀的“学生”才可以在网上开展十年期以上的增额寿险和年金险的业务,在一定程度上也保障了我们的利益。

2. 对消费者的影响

新规对消费者的影响比较大的点,我觉得有以下几个。由于个人水平有限,非常欢迎大家补充。

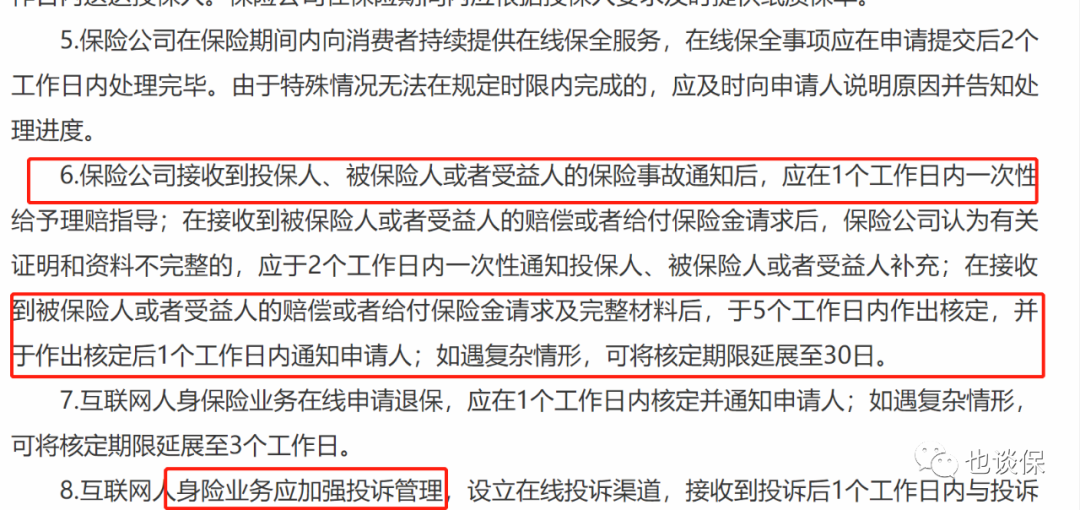

1) 在线理赔服务等要求提高

很多人对于线上买保险都是担心理赔服务问题。这次银保监会针对互联网保险要求重点提到针对理赔服务等提出时间要求,也是给大家打了一剂强心针。

如果保险公司没有按要求履行,大家不满意也可以投诉。

2) 线上可选产品少了(尤其是储蓄险)

明年,互联网保险产品会变少了,尤其像增额寿险、年金险这类储蓄险。据统计,目前只有不到20家保险公司能够经营这类产品。

也就是说新规落地后,咱们再想买,就只能从符合要求的保险公司的产品里选了,选择范围收窄了不少。

3)杜绝【首月1元】这类诱导投保事件

之前这类“每月1元,就获得200万保额”保险骗局,先以低价吸引用户,但在次月收费时却会大幅涨价,甚至在自己不知情的情况下被莫名扣费,甚至会自动续费。

这次银保监会在新规中直接要求了“每期缴费金额应一致”,在源头上就掐断了这类“0元、1元”的骗保事情。

3. 这两个月要不要买

有些读者会想新规上线还剩两个月,那保险要不要抓紧买呢?

我的答案是:买!但是有需求才买!但不要瞎买

每次保险产品停售、变更,我知道大家的心情都会变得紧张、急切。但千万不要瞎买,一定要了解自己的需求,了解产品才去配置。