重磅消息:互联网保险面临下架,互联网保险开历史倒车?

阅读 · 发布日期 2021-10-28 14:20 · bladmin前几天,银保监发了一条《关于进一步规范保险机构互联网人身保险业务有关事项的通知》。

简述就是从2022年1月1日开始,互联网的保险产品必须备案为“互联网专属”的保险产品才能在线上销售,而且还对开展互联网保险的公司有了一定的要求。

而目前线上的所有产品,重疾险、终身寿险、年金险等都将于12月31日前下架,在售的高性价重疾险例如:达尔文5号、超级玛丽5号、守卫者3号等重疾险都将下架。

具体的规定和影响,我们一起来看看吧!

一、互联网保险路在何方?

二、互联网保险哪些公司可以做?

-

连续四个季度综合偿付能力充足率超过120%,核心偿付能力不低于75%。 -

连续四个季度风险综合评级在B类及以上。 -

连续四个季度责任准备金覆盖率高于100%。 -

保险公司公司治理评估为C级(合格)及以上。 -

银保监会规定的其他条件。

如果想在互联网保险中,做10年以上的储蓄型保险(带身故的重疾险、养老金、教育金等)还需要保险公司满足以下要求:

-

连续四个季度综合偿付能力充足率超过150%,核心偿付能力不低于100%。 -

连续四个季度综合偿付能力溢额超过30亿元。 -

连续四个季度(或两年内六个季度)风险综合评级在A类以上。 -

上年度未因互联网保险业务经营受到重大行政处罚。 -

保险公司公司治理评估为B级(良好)及以上。 -

银保监会规定的其他条件。

这上述的20家保险公司,在近几年的互联网保险业务中,几乎没有太多竞争力,而在未来,这些公司将能率先在互联网保险中占据一席之地。

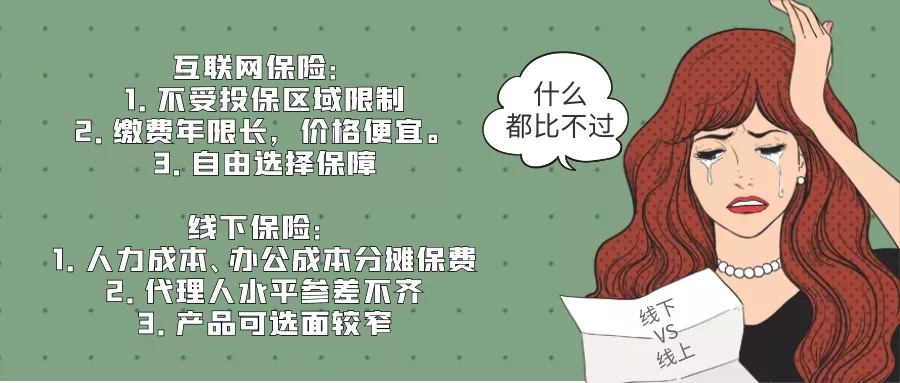

未来传统的保险公司将走上互联网道路,而曾经做高性价比产品的中小型保险公司恐怕就比较难受了,毕竟受益于互联网,转身去做线下市场的话,对他们来说不太公平。

三、消费者如何选择?

答案肯定是的,传统公司想要突然从线下转型线上,还需要时间,在这个转换期间,也需要一定的成本,最后还是消费者来分摊。

而且还会可能出现线上保险贵、线下保险便宜的局面。

从现在开始到年底的12月31日,将会是消费者选择“高性价比”保险产品的黄金时间,建议看好的产品抓紧入手了。

之前已经购买了保险产品的朋友也不必担心,你的保障已经生效了,已经就受到了《保险法》的保护,像续保的医疗险,还是该续保续保。

三、小总结

银保监这次下发的规定,对于互联网保险的影响着实不小,这个社会是个鼓励创新的社会,市场格局的新变化,让本来蒸蒸日上主打互联网保险的公司大受打击。

也让互联网保险未来的路,充满了未知,难道互联网保险也要变成传统公司一样的人海战术、发展团队、开各种营销会?接下来保险行业的日子都会比较艰难了。

最后,希望保险行业永远是向前发展的,而不是开历史倒车,本是满天繁星,却要手摘星辰。

- 上一篇:互联网保险和电话保险合规基础知识

- 下一篇:互联网保险新规来啦~