互联网保险迎新规!一文读懂六大要点+起草说明

阅读 · 发布日期 2020-05-09 16:22 · bladmin12月13日,由银保监会中介监管部牵头起草的《互联网保险业务监管办法(征求意见稿)》(以下简称《办法》)开始向业内征求意见。

此次《办法》共7章106条,首先厘清监管对象和范围,定义“保险机构通过互联网和自助终端设备销售保险产品,消费者能够独立了解产品信息并自主完成投保行为的”属于互联网保险业务;在此基础上,“一刀切”要求仅持牌机构自营平台可从事保险销售,“第三方网络平台”作为“营销宣传合作机构”。

对于专业互联网保险机构,《办法》要求其只能线上销售,相应扩大了其不受经营区域限制的产品范围,鼓励为中国互联网保险发展探索创新。

整体来看,《办法》站在了全球互联网保险浪潮前沿,呈现出四大特点,一是平衡了强监管、防风险和促创新高质量发展的关系,二是兼顾了溯本源抓本质和管行为管表象的理念,三是借鉴先进经验和突出保险行业特色相结合,四是减少改革阵痛和促进长远发展相结合。新政策体现了立法理念和立法技术,将有力推动保险供给侧改革,与刚闭幕的中央经济工作会议精神和改革潮流是一致的。

《中国银行保险报》独家披露此次《办法》起草说明,并对互联网保险新规的六大要点进行梳理。

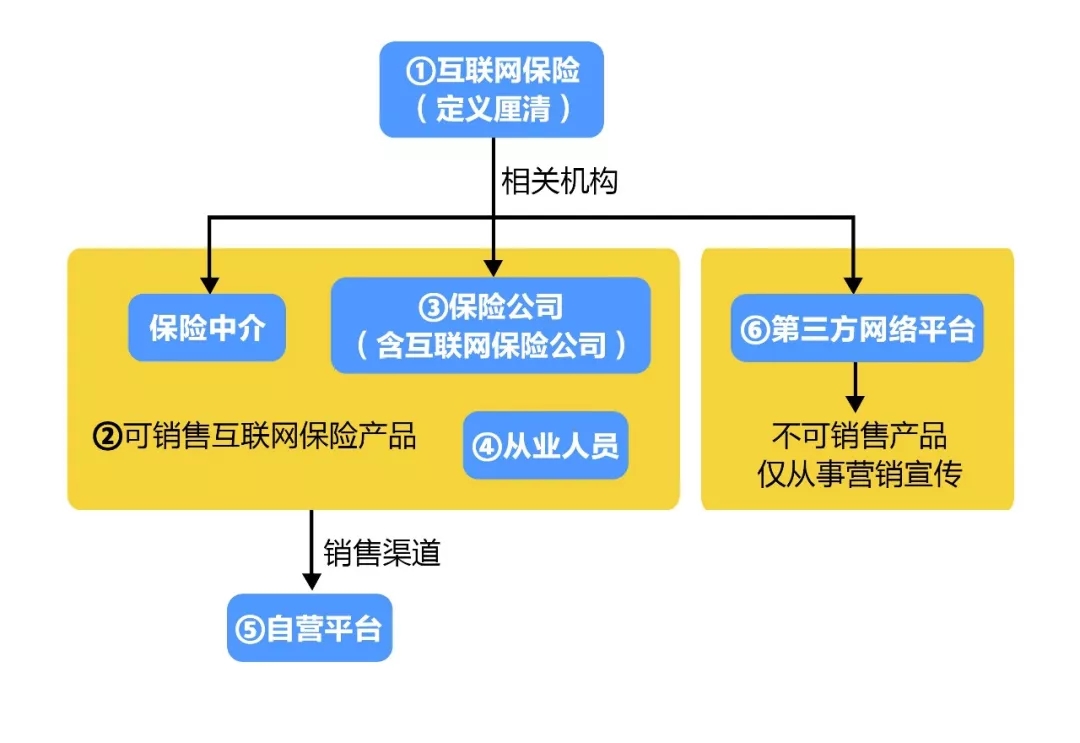

《办法》六大要点逻辑关系如下图

01 互联网保险

什么是互联网保险业务?

互联网保险业务,是指保险机构依托互联网订立保险合同、提供保险服务的保险经营活动。

《办法》同时规定了政策适用范围:

保险机构通过互联网和自助终端设备销售保险产品,消费者能够通过保险机构自营网络平台的销售页面独立了解产品信息,并自主完成投保行为的,适用本办法。

保险机构及其从业人员通过线下面对面、在线交流、语音通话、电话销售、媒体宣传等方式开展保险咨询和销售活动,向投保人提供互联网投保链接的,属于互联网保险业务,适用本办法。

点评:对“互联网保险”这个概念进行了厘清,明确了线上、线下业务的区别,即符合上述要求的就是线上业务,不符合的就是线下业务。

02 经营主体

哪些机构能从事互联网保险业务?

只有保险公司和保险中介机构。

点评:明确互联网保险的销售经营主体必须是保险行业的持牌机构。这也就意味着第三方网络平台不具备销售资质。

03 保险公司

(含互联网保险公司)

互联网保险公司能否线下销售保险产品?

不能。

点评:《办法》规定众安保险等专业互联网保险公司不设分支机构,不得线下销售保险产品,不得通过其他保险机构线下销售保险产品,但支持其在更大险种范围内进行线上经营。

保险公司跨区域销售险种范围是否扩大了?

《办法》规定保险公司在具有相应内控管理能力且能满足客户服务需求的情况下,可将下列险种的互联网保险业务经营区域扩展至未设立分公司的省、自治区、直辖市:

(一)意外险、疾病保险、医疗保险、普通寿险;

(二)普通型、万能型和投资连结型养老年金保险;

(三)投保人或被保险人为个人的家庭财产保险、责任保险、信用保险和保证保险;

(四)能够独立、完整地通过互联网实现销售、承保和理赔全流程服务的财产保险;

(五)中国银保监会规定的其他险种。

点评:《办法》扩大了保险公司线上跨区域销售险种范围。《办法》实施后,保险公司在未设立分公司的省、自治区、直辖市也可以进行规定险种的线上销售。

04 从业人员

对从业人员有什么要求?

《办法》要求从业人员发布的互联网保险营销宣传内容,应由所属保险机构统一制作。从业人员应在营销宣传界面显著位置标明所属保险机构全称及个人姓名、证件照片、执业证编号等信息。

要求保险机构应建立所属从业人员互联网保险营销宣传的资格、培训、内容审核和行为管理制度,切实承担合规管理的主体责任。

点评:对互联网保险从业人员的监管更加严格,同时压实了保险机构的主体责任。保险代理人、经纪人、营销员在销售时都不能“乱说话”了,说错话不仅自己要负责任,所属公司也要负主体责任。

保险机构从业人员不得为投保人在线代填投保单,保险机构不得向未按规定在本机构进行执业登记的人员支付或者变相支付佣金及劳动报酬。

点评:《办法》限定互联网业务必须由客户自主消费、自助投保,从业人员仅可起到辅助作用,斩断了从业人员借助所谓展业工具平台炒单飞单的利益链条。

05 自营网络平台

自营网络平台的定义

《办法》指出,自营网络平台,是指保险法人机构依法设立的经营互联网保险业务的信息系统。保险机构分支机构以及与保险机构具有股权、人员等关联关系的机构设立的网络平台,不属于自营网络平台。

同时,办法要求自营网络平台应获得国家网络安全等级保护三级认证。

点评:互联网保险业务中的客户投保页面须属于保险机构自营网络平台。这也是《办法》夯实经营主体责任的一个体现。同时,加强了对此类平台信息安全方面的监督。

06 第三方网络平台

第三方网络平台能否进行互联网保险销售?

不能。

《办法》要求保险机构授权营销宣传合作机构的营销宣传活动仅限于保险产品展示和说明、与保险机构自营网络平台网页链接等,营销宣传合作机构及其工作人员不得开展保险销售,不得开展保险产品咨询,不得开展保费试算,不得片面比较价格和简单排名,不得为投保人设计投保方案,不得代办投保手续,不得代收保费,不得限制保险机构获取客户投保信息。

通过厘清本质,《办法》根据功能,将第三方网络平台划分为营销宣传类、技术支持类和客户服务类。

对营销宣传类机构,划定红线,明确管理责任;对技术支持类和客户服务类,仅做出了信息系统等保二级认证和保险机构需在年度经营报告中予以报告两个规定。

《办法》对第三方网络平台从事保险营销宣传行为,明确了三个方面的问题:

1.明确条件,即必须在获得保险公司或保险专业中介机构的委托并签订合同的条件下,才可以从事保险营销宣传;

2.明确销售行为边界,禁止从事包括咨询解答、保费试算、方案设计、代办投保、代收保费等销售行为;

3.明确管理责任,即保险机构应建立健全委托宣传的管理制度,对宣传内容进行审核及书面确认,对宣传行为的后果承担法律责任。

- 上一篇:“保险+科技”面临五大挑战

- 下一篇:网上买保险靠谱吗?看完这篇文章你就知道了