互联网保险新规对要买保险的你来说,有什么影响

阅读 · 发布日期 2021-11-09 14:12 · bladmin

如果你是业人员,如果你是客户并且有一定的市场敏感度,那么你一定知道,近期有个互联网保险新规刷屏。

这个新规对于保险公司,对于从业人员,对于消费者-客户,都一定会有影响。

但作为消费者,也就是客户的你们来说,并不需要了解对保险公司的影响,也不需要了解对从业人员的影响,只需要知道对消费者-客户的影响。

什么产品可以在互联网上卖

大家可以看到,我们常规配置的意外险,健康险(医疗险和重疾险属于健康险),定期寿险,普通寿险和年金险,都可以继续在互联网上销售。万能险和投资连结险这些新型保险不得在互联网销售。

所以,互联网保险新规之后,在互联网可以买到的产品和之前的变化不大。

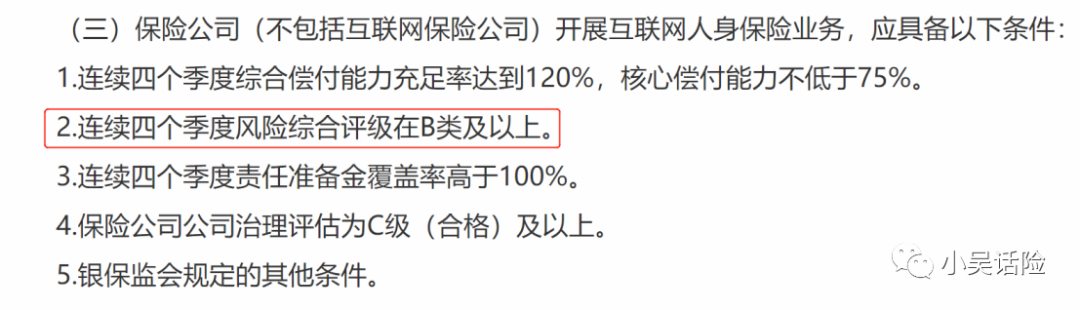

什么公司可以卖互联网产品

基本要求

普通保险的要求并不高,其实大部分保险公司都可以满足。

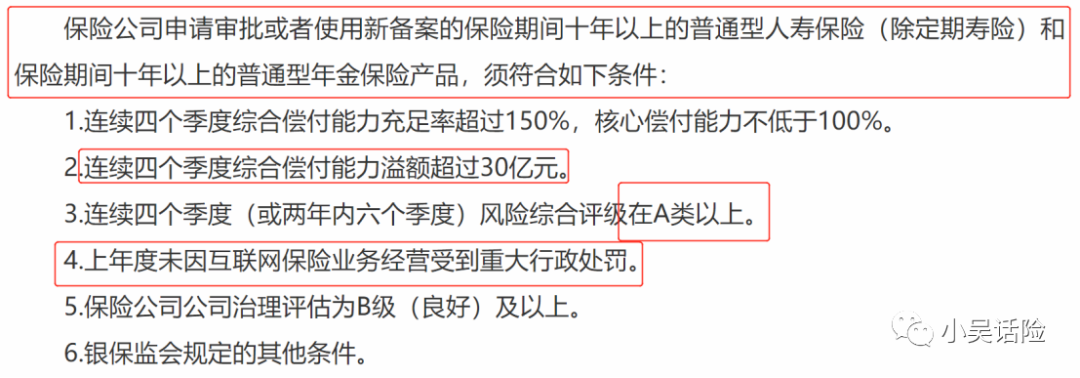

但如果要卖保障期10年以上的普通型人寿保险和年金的话,要求则高多了

满足这个要求的保险公司并不多,目前而言,仅仅20家

而这20家公司,在互联网保险有不错表现的,为数不多。

总结:互联网新规之下,可以卖互联网保险产品的保险公司会减少,能卖保障期10年以上的普通型人寿保险和年金险的保险公司变得很少。

这时候作为客户的你,可能会想,那我其实不考虑人寿保险和年金险呀,就普通的医疗险重疾险也可以啦。对我影响不大。

我们来看看,是真的影响不大吗?我们看到在文件中有一句话,互联网保险业务是指保险公司设立自营网络平台或者委托保险中介机构在其自营网络平台。

就是说,是不是就是客户自己去平台配置就好了,不需要通过人,也就不需要给人手续费/佣金了。

这时候我们就要思考一个问题了,无利不起早(大家都是成年人,懂的都懂),如果不通人去营销,且不存在手续费/佣金,那么有人会去推广产品吗?光靠保险公司的营销,产品的覆盖面够吗?客户群体够吗?

如果客户群体不够,保费规模不够大,对于保险公司来说,这个自营平台价值又有多大呢?互联网保险对于保险公司来说,又有多大的价值呢?

有没有可能,对于能卖互联网保险产品的公司来说,互联网保险产品对于公司而言,并没有多大的价值,因此也不会花心思在互联网保险上,也就导致了互联网保险好产品匮乏,会不会存在这个可能性呢?

最终结论

1、互联网保险规定保险公司设立自营网络平台或委托保险中介机构在其自营网络平台销售互联网产品。

不通过业务员营销,客户和公司一对一,那么保险公司开发出来的互联网产品如何得到推广,如果得不到推广没有保费规模,没有创造收益给保险公司,那么保险公司为什么要做互联网保险产品呢?

保险公司不做,客户就买不到了。当然,只有买不到好的互联网保险产品才会可惜,如果是差的产品,买不到反而是好事呢。

而现在的互联网保险产品,无论是哪种类型的,都可以说是公认的好产品居多,所以有需求就不要拖延了。

因为新规之下,先不说新产品好不好,有没有可能都是一个问题呢。

2、对于当地保险公司不多的客户来说,最近这两个月,可能就是你配置保险的最终红利期了。

很多地区的客户,是借助互联网保险才有机会买到很不错的产品。而互联网保险新规来了,回到第一点结论,你到时候有没有选择都可能是一个大问题。

3、要配置增额寿和年金险的客户,必须抓住这一波。

目前市面上较为优秀的增额寿和年金险,大胆地说声,是新型的保险公司出品居多(新公司为了抢占市场,让利,正常的经营手段,做生意的都懂)。

而这类公司,新规之后,大概率与互联网保险里的增额寿和年金险无关了,如果当地有这些公司的分支机构的话,那还好,也还是可以买到的,但没有的话,这真的是你最后的机会了。

这就是互联网保险新规对客户的影响啦,总而言之,一句话,有需求就上车,总没错的。

--------------------------------------------------------------------------------

做保险也好几年了,也经历过几次的改革,回头来看,每次改革当下都觉得没什么,事后回想,都会庆幸,当时做出了正确的决策反应。

万能账户保3.5%,自由进去没有手续费限制(我当时也比较穷,但也用低保费给自己配置两个保底3.5%的万能账户,现在就好像我的余额宝,其他人都是2%的,而我的是3.5%一辈子);预定利率4.025%(给自己买了年金,交一样的钱,领得更多了);重疾险新规(给自己加保重疾险保额,高发的疾病理赔概率更高);到现在的互联网保险新规(我不打算为自己做什么了,因为自己的保险基本全面了,死了和病了都可以赔几百万,老了也有几百万可以花)。

如果你没有抓住之前的机遇,那么这一波,我觉得抓起来没毛病。

互联网保险新规,对于行业发展来说,必然是好事,先破再立,发展地更规范;但对于个人消费者而言,是否有利,则见仁见智。