听说,年后互联网保险要涨20%~40%?

阅读 · 发布日期 2021-12-29 09:51 · bladmin还有三天,互联网保险新规正式生效。

本来大家以为,新规对保障型产品的影响不大,因为对保险公司的准入门槛并不高。

但随着时间的推进,大家发现之前的想法都太天真了。

目前从不同渠道获得的信息看,新规之后互联网保险产品会大幅涨价,对投保人来说,情况不太妙。

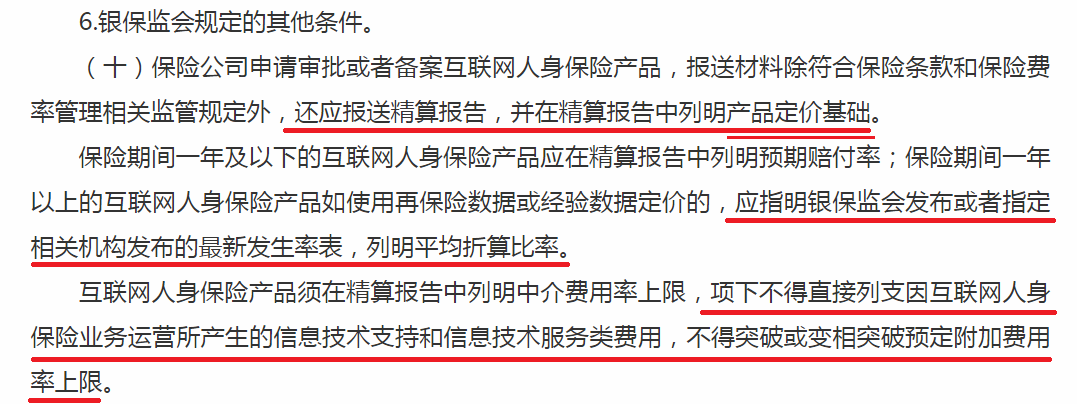

10月份发布的互联网新规的通知,之前大家的注意力都集中在不同类型互联网保险的准入门槛上,而忽略了其中提到的对精算报告、定价机制的要求。

新规中对审批或备案产品的精算报告,有了更细致和明确的要求:

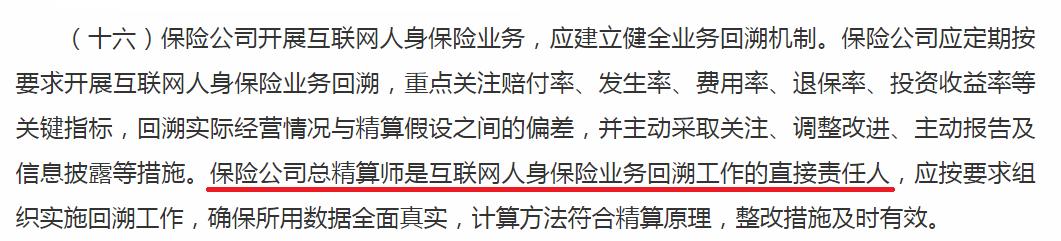

而且明确总精算师的回溯责任:

此外,在发布互联网新规通知的同时,还配套下发了《关于试运行互联网人身保险业务定价回溯工作的通知》:

而据内部消息,近期银保监会已经请各家保险公司的总精算师去“喝过茶”了。

因为总精算师们要对产品终身负责,将来产品定价出现问题,追责起来,搞不好饭碗要丢。

这~,谁还敢乱来呀。

之前那些在互联网保险推行激进产品策略的公司,都得转向。

按照新规对互联网保险的准入门槛,我们都知道像百年人寿、小康人寿等,因为偿付能力充足率不达标,明年是没法开展互联网保险业务的。

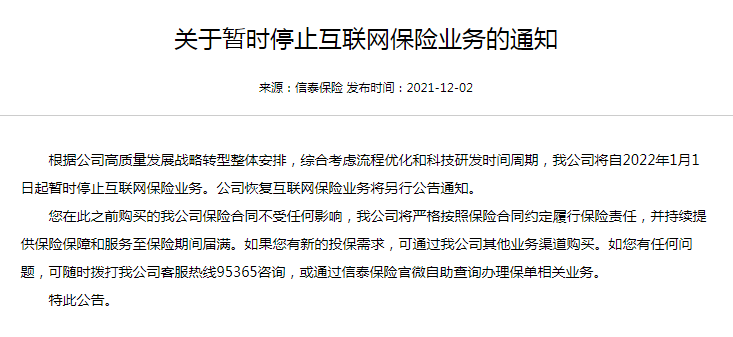

但让人意外的是,这几年在互联网重疾险中玩得风生水起的信泰人寿,在12月初就官宣将暂停互联网保险业务:

紧接着三峡人寿、小康人寿、百年人寿都发了通知,加上11月底官宣的富邦财险,目前已有5家保险公司宣布2022年1月1日起暂停互联网保险业务。

这其中的4家寿险公司,现在可都是互联网高性价比重疾险的主力军啊。

百年人寿,是2017年~2019年的互联网重疾险王者,产品策略激进,康惠保系列以极致性价比著称;

信泰人寿,在2019年开始进入互联网渠道,多平台合作、多款产品齐发,成功接替百年人寿成为互联网重疾险性价比王者;

三峡人寿和小康人寿,也分别推出过达尔文2号、康卫士1号还不错的重疾险。

少了信泰和百年这两家激进分子的带头,剩下的互联网重疾险积极分子,如复星联合健康、昆仑健康、和泰人寿、国富人寿、横琴人寿、北京人寿,以及和谐健康、瑞华健康、弘康人寿等,自然也不会再拼得那么辛苦和激烈。

而且早在转换为新重疾定义后,和谐健康、瑞华健康、弘康人寿等,基本属于躺平状态了。

另外还有传言说,复星联合健康也会暂停互联网保险业务,我倒是觉得可能性不大。

复星联合与信泰不同,它家自2017年开业以来,互联网重疾险对保费收入的贡献很大,产品策略也相对稳健细致,没必要自断臂膀。

上面提到的互联网重疾险积极分子中,前面的6家公司,目前都有排在性价比第一梯队的产品,如:

-

复联达尔文5号荣耀版;

-

和泰超级玛丽5号;

-

国富光武1号嘉和保;

-

昆仑健康健康保(普惠多倍版);

以及三款少儿重疾险:

-

复联妈咪宝贝(新生版);

-

北京大黄蜂5号;

-

横琴晴天保保2号;

按照新规,所有的互联网保险都必须冠上“互联网”标识,所以这些产品在月底都得下架,

我们之前曾说,这些产品下架之后,不知道能不能原样回来。

现在则听说,它们多数不会回来了。

甚至,最近某互联网保险平台的销售人员直接客户明说,之后的新产品涨价幅度高达20%、甚至40%左右。

这其中虽然有销售术语的成分在,但以这家平台一向规范的调性,他们敢这样说,背后应该有相应数据支撑吧,毕竟现在已经对接新产品了。

再加上上面提到的定价回溯机制下总精算师们的喝茶、卷王们的官宣离场等,新产品涨价的可能性确实极大。

不过,我认为他们说的涨价,不是指所有保障型保险产品,主要还是重疾险和定期寿这样的长期或终身产品。

以重疾险为例,同等保障之下,在旧重疾险时代,大品牌公司的重疾险平均比互联网保险高了60%以上,新重疾时代则差不多高出40%左右。

如果之后的新重疾险继续涨价20%~40%,那线上和线下的价差基本就抹平了,倒是有合理的一面。

因为互联网保险新规的出现,一方面是为了规范互联网保险,一方面也是要平衡线上线下的竞争环境。

而定期寿呢,线上的费率从2017年开始持续降了50%左右,到2020年时费率触底反弹,开始加保障加费率。

但我觉得定期寿的涨幅不会太大吧,因为定期寿相对便宜、YJ低,引流作用更大,不是线下渠道主推的产品。

至于百万医疗险和意外险,线上产品仍以1年期为主,费率是可控的、承保风险小,且对线下渠道的冲击也小。

其中百万医疗险在2020年开始,就已经一年一年的涨价了,如好医保、尊享e生等。

即使是20年保证续保的百万医疗险,产品满3年后也可以调整费率,保险公司也不用担心亏损,以目前的费率水平来看,是有承保利润空间的。

而意外险,作为互联网保险平台主要的导流产品,现在已经发生了一些变化。

小米综合意外险和它的高仿百万意外险们,为了控制赔付率、避免理赔纠纷和逆选择,现在纷纷加入了健康告知的限制,甚至还加入了地域的限制。

总之,互联网新规的施行,虽然利于行业长远健康发展,但从投保人的角度来说,就是一段时间内不会再有现在这样便宜的产品可买了。

套上新规的紧箍咒后,加上前期野蛮发展积累的经验,今后互联网保险的方方面面都将更加精细化,也将逐步线上线下同步化。

互联网保险轰轰烈烈发展这五六年,因为跑马圈地、竞争激烈、监管滞后带来的投保红利期已经过去,且将在2022年1月1日之后一去不复返。

昨天和家人聊到此,他们的第一反应是:啊,那家里买的保险都要涨价吗?

那倒不是,已经买的产品不用担心。

重疾险、定期寿等长期或终身保险,一旦投保,不管今后政策和市场如何变化,合同最初约定好的条款和费率都是固定不变的。

现在离2022年1月1日还剩最后的3天,如果有买保险的计划,最好在这3天内完成吧。

即使不确定将来的新产品涨价几何,至少可以肯定的是,不论是哪种保险产品,之后不会有比现在更好的了。

- 上一篇:互联网保险能挺过严冬吗?

- 下一篇:行业观察